Вам приглянулась квартира, но стоит она очень дорого? Вы хотите в ней жить, но денег на ее покупку у вас недостаточно? Как же поступить: взять ипотеку и многие года нести бремя долга, но купить полюбившуюся квартиру, или отказаться от покупки до лучших времен? А как вам третий вариант: жить в любимой квартире не покупая ее, а на деньги, которые у вас есть получить финансовую независимость?

Содержание

Оглавление

- О чем не скажет реклама

- Идея проверенная на практике

- Выключаем разум – покупаем пассив

- Включаем разум – покупаем актив

- Хитрости патентной системы налогообложения (ПСН)

- Расчет страховых взносов

- Итоговые цифры лучше слов

- Превосходя ожидания

О чем не скажет реклама

Получить ответы на все эти вопросы мы сможем, если ответим на один единственный вопрос: «как в данном случае потратить деньги с умом?». Для этого нам не обязательно пускаться в философские рассуждения на тему покупки собственного жилья и приводить все доводы «за» и «против». Сегодня мы обратимся к цифрам, которые и дадут нам все необходимые ответы.

Если вы читали Роберта Кийосаки, то наверняка знаете, как он ловко управлялся с недвижимостью скупая ее в кредит для создания собственных активов, а не пассивов, как это делают многие семьи. Но, наверное, также знаете, что механизмы создания источников дохода на недвижимости, описанные в его книгах, едва ли можно применить в условиях России. Но оказывается и у нас варианты найдутся.

Я не буду рассказывать о том, как организовать свою жизнь в долг, об этом расскажет реклама. И в то же время не буду отговаривать от владения недвижимостью. Ну как интересно?

С детства нас убеждали в том, что собственное жилье – это стабильная и защищенная жизнь. Что с первых дней трудовой деятельности необходимо направить все свои силы на приобретение собственных квадратных метров. Однако на практике, в собственной квартире удается пожить не дольше, чем в съемной.

Сначала приобретается «однушка». С появлением детей приходится переезжать в 2х комнатную квартиру. А с ростом семейного бюджета – в 3х комнатную. Если семья активная, то переезды могут быть частые, в результате которых могут меняться не только районы, но и города и даже страны. Обычно при покупке квартиры такие перемены не планируются, но тем и прекрасна непредсказуемость и динамика нашей жизни.

В подобных ситуациях приходится тратить не только время, но и средства на переезды и обустройство нового «гнездышка» – покупка мебели, ремонт и т.п. Может будет разумнее с самого начала стремиться к финансовой свободе? Выгода весьма очевидна, в чем вы можете сами убедиться на описанном ниже примере.

Идея проверенная на практике

Предложенный пример будет актуален не для всех. Идея принадлежит одному моему приятелю, который на практике ее применил и поделился полученным опытом. А раз так, то она может заслуживать ваше внимание и может быть адаптирована к вашей конкретной ситуации.

Суть замысла обозначенного в названии этой статьи вот в чем: вместо приобретения жилья, приобретается коммерческая недвижимость, арендный доход от которой позволяет снимать не только понравившуюся квартиру, но и жить, не сильно ущемляя себя в своих желаниях. Другими словами эта идея позволяет обрести финансовую независимость и, если хотите, забыть про работу по-найму.

«Хватит вступлений, – скажет нетерпеливый читатель, – давайте уже суть!» Хорошо, давайте. И обратимся мы к тому, что будет убедительнее слов – к цифрам. За основу нашей стратегии мы возьмем реальную недвижимость и цены 2014 года. А саму идею будем реализовывать в Москве и Московской области.

Выключаем разум – покупаем пассив

Предположим, что нам очень захотелось купить 2-комнатную квартиру в Москве около парка «Сокольники» в «сталинке». Стоимость такой квартиры с площадью 65 кв. м. будет около 12 000 000 рублей. Для покупки этой недвижимости, нам нужно продать существующее жилье или потратить все свои сбережения. Допустим, что мы наскребли 5 млн. руб. из двенадцати. Оставшиеся 7 млн. руб. мы возьмем через ипотеку «на выгодных условиях», например, в Сбербанке России. Необходимые расчеты можно произвести используя ипотечный калькулятор на сайте банка. Итого получим:

- Первоначальный взнос: 5 000 000 руб.

- Ипотечный кредит на покупку квартиры: 7 000 000 руб.

- Срок кредитования: 15 лет.

- Ежемесячный платеж по кредиту: 90 882 руб.

Итого, потратив 5 000 000 руб., имеем огромный пассив с минусом 90 882 руб. ежемесячно.

Включаем разум – покупаем актив

А вот альтернативный вариант. Выбираем в одном из городов ближнего Подмосковья квартиру за 5 000 000. руб. с той же площадью, что и в первом варианте (65 кв. м.) на первом этаже жилого дома в центральной части города и покупаем ее. Оформляем потребительский кредит в банке на сумму 1 500 000 руб. Переводим квартиру из жилого фонда в нежилой и делаем реконструкцию. Теперь у нас есть коммерческое помещение, которое мы сдаем в аренду за 108 000 руб. в месяц.

Примечание: цены в расчетах указаны те, которые получились у моего приятеля, исходя из его опыта реализации этой идеи на практике. Разумеется, ваши цифры могут сильно отличаться и зависеть от разных факторов: стоимость жилья в вашем городе (области, крае, районе), вашей первоначальной сумме, ваших предпочтений и т.д.

Потребительский кредит можно оформить в том же Сбербанке выбрав предпочтительный вариант из существующих:

- Потребительский кредит без обеспечения

- Потребительский кредит под поручительство физических лиц

- Потребительский кредит под залог объектов недвижимости

Для выбора опять-таки стоит воспользоваться калькулятором для каждого вида кредита на сайте Сбербанка. В данном случае мы берем потребительский кредит под залог приобретенной недвижимости на 3 года. Ежемесячные выплаты банку составят 51 998 рублей.

Хитрости патентной системы налогообложения (ПСН)

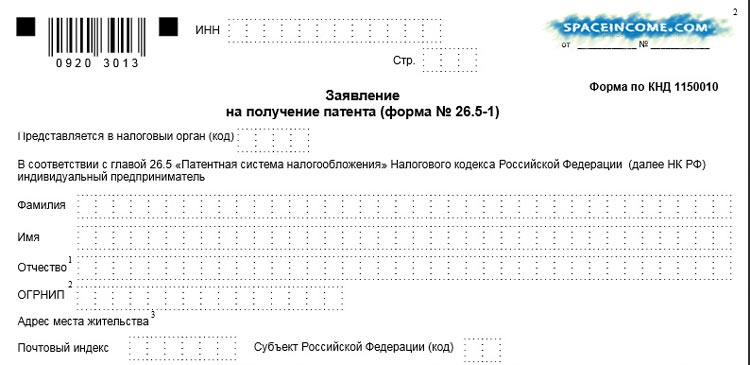

Для того чтобы сдать коммерческую недвижимость в аренду открываем ИП и выбираем патентную систему налогообложения. На официальном сайте ФНС www.nalog.ru скачиваем «Заявление на получение патента» заполняем его и не позднее, чем за 10 дней до начала применения патентной системы подаем заявление в налоговую.

И тут стоит сказать несколько слов о самой патентной системе налогообложения. Дело в том, что сама система довольно таки сырая и на многие вопросы, которые возникают у предпринимателей ни сам закон, ни налоговая не может ответить. Хотя из примера заполнения декларации 3-НДФЛ при продаже автомобиля, я могу с уверенностью сказать, что ИФНС в разных регионах может давать отличные друг от друга ответы и рекомендации, не смотря на то, что закон один.

Приобретая патент на ваш вид деятельности, вы тем самым избавляете себя от уплаты различных видов налога, ведения бухгалтерского учета и т.п. Все это уже входит в стоимость патента. Я не буду рассказывать в подробностях о том, что такое патентная система налогообложения, эту информацию можно изучить самостоятельно.

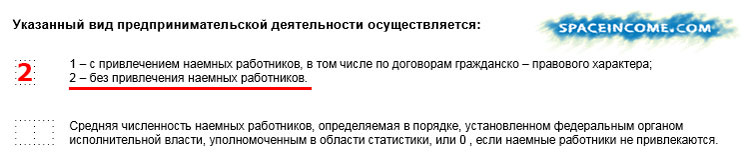

На основании Закона Московской области от 2 октября 2013 года №107/2013-ОЗ выбираем наш вид предпринимательской деятельности п/п 58 «Сдача в аренду (наем) нежилого фонда и земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности» и видим, что мы можем выбрать 3 варианта потенциально возможного годового дохода:

- без привлечения наемных работников – годовой доход 189 540 руб.

- с привлечением наемных работников от 1 до 3 – годовой доход 913 162 руб.

- с привлечением наемных работников от 4 до 15 – годовой доход 2 206 140 руб.

Взглянув на эти данные и посчитав свой годовой доход от сдачи коммерческой недвижимости, мы вроде как должны выбрать 3 вариант. В этом случае нам придется заплатить за патент сроком на 12 месяцев 2 206 140 *6% = 132 368,4 руб. Однако для того чтобы сдавать недвижимость в аренду нам не нужно привлекать наемных работников. Поэтому выбираем 1 вариант и рассчитываем стоимость нашего патента на год 189 540 *6% = 11 372,4 руб. Кто-то скажет: «А что делать, если реальный доход превышает потенциально возможный годовой доход?»

Министерство финансов в письме от 24.01.2013 №03-11-11/26 разъяснило, что применяя патентную систему, предприниматели уплачивают налог с базы, которой является размер потенциально возможного дохода. Его устанавливают местные власти. Чиновники в своем письме успокоили предпринимателей: в случае превышения потенциально возможного годового дохода разницу доплачивать не нужно.

Если сумма фактически полученного дохода от реализации по указанному виду предпринимательской деятельности за налоговый период больше размера потенциально возможного к получению индивидуальным предпринимателем годового дохода, утвержденного законодательным актом субъекта Российской Федерации, но не превышает предельный размер доходов от реализации, установленный п. 6 ст. 346.45 НК РФ, т.е. 60 млн. рубл., налогоплательщик права на применение патентной системы налогообложения не утрачивает. Перерасчет налоговых обязательств также не производится.

Минфин от 24.01.2013 №03-11-11/26

В заявлении на получение патента в соответствующем поле ставим цифру 2 – «без привлечения наемных работников».

Расчет страховых взносов

Итак, патент мы получили, осталось учесть другие расходы, а именно страховые взносы ИП. На 2014 год, если доходы ИП за год не превышают 300 тыс. руб., то общая сумма взносов составляет 20 727,53 руб. Из них в ПФР — 17 328,48 руб., в ФФОМС — 3 399,05 руб. Если доход превышает 300 000, то в ПФР необходимо дополнительно заплатить 1 % от суммы превышающей 300 000 руб. При этом общая сумма взносов в ПФР (включая 17 328,48 руб.) не может быть больше 138 627,84 руб.

Считаем наш доход: 108 000*12 =1 296 000. Казалось бы, учитывая наш реальный доход, мы получим:

- В ПФР дополнительный взнос (1 296 000-300 000)*1%= 9 960 руб.

- Итого в ПФР 9 960+17 328,48=27288,48 руб.

- Все страховые взносы: 27288,48(ПРФ)+3 399,05(ФФОМС)=30 687, 53 руб.

Но эти расчеты не совсем будут верные. Чтобы определить размер доходов для ИП на патентной системе налогообложения, нужно взять потенциально возможный доход за период, на который был приобретён патент. Поэтому в нашем случае общая сумма страховых взносов составит 20 727,53 руб.

Налог на имущество не платим, так как находимся на ПСН.

Итоговые цифры лучше слов

После того как помещение было сдано в аренду, то сразу же можно подыскать квартиру в районе парка «Сокольники» и арендовать ее. Аренда той полюбившейся квартиры, которую вы хотели купить изначально, будет стоить около 50 тыс. рублей в месяц. Что у нас в итоге получается:

- Общая налоговая нагрузка в год (патент + страховые отчисления) составит: 11 372,4 + 20 727,53 = 32 099, 93 руб. или 2675 руб. в месяц

- Покупка квартиры для перевода в нежилой фонд: 5 000 000 руб.

- Кредит для перевода квартиры в нежилой фонд и реконструкцию: 1 500 000 руб.

- Срок кредитования 3 года.

- Ежемесячный платеж по кредиту (в течение трех лет): 51 998 руб.

- Ежемесячный платеж за аренду квартиры для проживания: 50 000 руб.

Итого, потратив 5 000 000 руб., первые 3 года ежемесячно имеем:

108 000 – 51 998 – 50 000 – 2 675 = + 3 327 руб.

С четвертого года и далее:

108 000 – 50 000 – 2 675 = + 55 325 руб.!

Превосходя ожидания

В обоих рассмотренных вариантах, потратив 5 000 000 руб., мы достигнем своей цели и будем жить в полюбившейся квартире. Однако в первом случае мы имеем минус 90 882 руб. в месяц, долг перед банком на 15 лет и квартиру, в которой мы живем, но которая находится в залоге у банка. Во втором случае, мы имеем плюс 55 325 руб. в месяц и долг перед банком на 3 года. Разница между обоими вариантами 146 207 руб. ежемесячно в пользу съемной квартиры, которую арендует мой приятель.

Но у вас могут быть свои предпочтения, ведь не обязательно арендовать именно такую дорогую квартиру и именно в Москве. А это значит, что затраты можно сократить, а доходы увеличить. Но и это еще не все!

Деньги, вложенные в создание коммерческой недвижимости, с момента сдачи его в аренду выросли в 2 раза:

- Примерная цена коммерческого помещения: 108 000 * 100 = 10 800 000 руб.

- Вложенные собственные средства: 5 000 000 руб.

- Потребительский кредит: 1 500 000 руб.

- Прибыль от потенциальной продажи: 10 800 000 – 5 000 000 – 1 500 000 = 4 300 000 руб.

- Доход на вложенные средства: 4 300 000 / 5 000 000 = 86%

Весь описанный процесс на практике занял всего несколько месяцев. Приятель создает такие помещения уже несколько лет. После того как он поделился своим опытом, он предупредил, что для подобных инвестиций нужны знания и собственный опыт иначе можно создать себе только проблемы. Но получить эти знания и опыт может каждый нормальный человек. По-крайней мере это быстрее и проще пятнадцатилетней ипотечной кабалы. Один-два подобных объекта обеспечат вам финансовую независимость.